今回は、資産運用におけるお金の増え方について紹介します。

お金の増え方を計算するとき『単利』と『複利』の2種類あります。なかでも複利は、あの有名な物理学者・アインシュタインが「人類最大の発明」と呼んだほど、凄まじい威力があります。

この『複利』の力を使って資産運用しないのは、実にもったいない。ふーじーは複利計算が大好きです。

ふーじー

ふーじー

そう、額面上は100万円ですが物価が毎年2%上昇していったら、その価値は30年後には55万円に半減します。

ふーじー

このタンス貯金の話は、マイナス2%で複利運用したケースになります。

お金の価値が減る話から紹介しましたが、増えるケースを想像すると楽しくなります。よだれを垂らさずにイメージしてくださいね(^^♪

それでは、年5%の利回りで複利運用すると100万円が30年後にはいくらになっているか?

それは、432万円です!年利10%ならば1744万円に、年利20%ならば2億3737万円に、元本100万が時間の経過とともにもの凄い勢いで増大していきます。

低金利の現在、銀行やタンスにお金を眠らせているのはもったいない!お金にも働いてもらいましょう!

将来のお金に不安のある方、まずはシミュレーションしてみてください。

2.積立投資の増え方がパッとわかる ⇒早見表②

3.4つの項目を入力するだけで簡単シミュレーション ⇒計算ツール

4.老後資金などを取崩しや子どもの学費の貯め方 ⇒ケーススタディ

【早見表①】元本(初期投資資金)を複利運用した場合

まずは、元本(初期投資資金)の増え方について紹介します。

下の表は、1万円が時間の経過とともにいくらになるか、想定年利別に記載したものです。

有名なアメリカの投資家・バフェット氏が年利20%程度と言われているので、表では20%まで紹介しています。

もっと高い利回りで運用する自信のある方や、表にない年利で計算したい方は、第3章の計算ツールを使ってください。

| 2.5% | 5.0% | 7.5% | 10.0% | 20.0% | |

| 1年 | ¥10,250 | ¥10,500 | ¥10,750 | ¥11,000 | ¥12,000 |

| 2年 | ¥10,506 | ¥11,025 | ¥11,556 | ¥12,100 | ¥14,400 |

| 3年 | ¥10,769 | ¥11,576 | ¥12,423 | ¥13,310 | ¥17,280 |

| 4年 | ¥11,038 | ¥12,155 | ¥13,355 | ¥14,641 | ¥20,736 |

| 5年 | ¥11,314 | ¥12,763 | ¥14,356 | ¥16,105 | ¥24,883 |

| 6年 | ¥11,597 | ¥13,401 | ¥15,433 | ¥17,716 | ¥29,860 |

| 7年 | ¥11,887 | ¥14,071 | ¥16,590 | ¥19,487 | ¥35,832 |

| 8年 | ¥12,184 | ¥14,775 | ¥17,835 | ¥21,436 | ¥42,998 |

| 9年 | ¥12,489 | ¥15,513 | ¥19,172 | ¥23,579 | ¥51,598 |

| 10年 | ¥12,801 | ¥16,289 | ¥20,610 | ¥25,937 | ¥61,917 |

| 11年 | ¥13,121 | ¥17,103 | ¥22,156 | ¥28,531 | ¥74,301 |

| 12年 | ¥13,449 | ¥17,959 | ¥23,818 | ¥31,384 | ¥89,161 |

| 13年 | ¥13,785 | ¥18,856 | ¥25,604 | ¥34,523 | ¥106,993 |

| 14年 | ¥14,130 | ¥19,799 | ¥27,524 | ¥37,975 | ¥128,392 |

| 15年 | ¥14,483 | ¥20,789 | ¥29,589 | ¥41,772 | ¥154,070 |

| 16年 | ¥14,845 | ¥21,829 | ¥31,808 | ¥45,950 | ¥184,884 |

| 17年 | ¥15,216 | ¥22,920 | ¥34,194 | ¥50,545 | ¥221,861 |

| 18年 | ¥15,597 | ¥24,066 | ¥36,758 | ¥55,599 | ¥266,233 |

| 19年 | ¥15,987 | ¥25,270 | ¥39,515 | ¥61,159 | ¥319,480 |

| 20年 | ¥16,386 | ¥26,533 | ¥42,479 | ¥67,275 | ¥383,376 |

| 21年 | ¥16,796 | ¥27,860 | ¥45,664 | ¥74,002 | ¥460,051 |

| 22年 | ¥17,216 | ¥29,253 | ¥49,089 | ¥81,403 | ¥552,061 |

| 23年 | ¥17,646 | ¥30,715 | ¥52,771 | ¥89,543 | ¥662,474 |

| 24年 | ¥18,087 | ¥32,251 | ¥56,729 | ¥98,497 | ¥794,968 |

| 25年 | ¥18,539 | ¥33,864 | ¥60,983 | ¥108,347 | ¥953,962 |

| 26年 | ¥19,003 | ¥35,557 | ¥65,557 | ¥119,182 | ¥1,144,755 |

| 27年 | ¥19,478 | ¥37,335 | ¥70,474 | ¥131,100 | ¥1,373,706 |

| 28年 | ¥19,965 | ¥39,201 | ¥75,759 | ¥144,210 | ¥1,648,447 |

| 29年 | ¥20,464 | ¥41,161 | ¥81,441 | ¥158,631 | ¥1,978,136 |

| 30年 | ¥20,976 | ¥43,219 | ¥87,550 | ¥174,494 | ¥2,373,763 |

【早見表②】毎月積立投資したらいくら貯まる?

つづいて毎月一定額を積立投資した場合の増え方について紹介します。

下の表は、毎月1万円ずつ積み立てたら時間の経過とともにいくら貯まるか、想定年利別に記載したものです。

毎月3万円ずつ積み立てたい場合は、表の数値を3倍してください。表にない利回りでシミュレーションしたい場合は、次章の計算ツールを使用してください。

| 2.5% | 5.0% | 7.5% | 10.0% | 20.0% | |

| 1年 | ¥121,619 | ¥123,226 | ¥124,821 | ¥126,405 | ¥132,638 |

| 2年 | ¥246,278 | ¥252,613 | ¥259,004 | ¥265,451 | ¥291,804 |

| 3年 | ¥374,054 | ¥388,469 | ¥403,250 | ¥418,402 | ¥482,803 |

| 4年 | ¥505,024 | ¥531,118 | ¥558,315 | ¥586,647 | ¥712,001 |

| 5年 | ¥639,269 | ¥680,900 | ¥725,010 | ¥771,717 | ¥987,040 |

| 6年 | ¥776,869 | ¥838,171 | ¥904,207 | ¥975,295 | ¥1,317,086 |

| 7年 | ¥917,910 | ¥1,003,305 | ¥1,096,844 | ¥1,199,229 | ¥1,713,141 |

| 8年 | ¥1,062,477 | ¥1,176,696 | ¥1,303,928 | ¥1,445,558 | ¥2,188,407 |

| 9年 | ¥1,210,657 | ¥1,358,757 | ¥1,526,544 | ¥1,716,519 | ¥2,758,727 |

| 10年 | ¥1,362,543 | ¥1,549,921 | ¥1,765,856 | ¥2,014,576 | ¥3,443,110 |

| 11年 | ¥1,518,225 | ¥1,750,642 | ¥2,023,116 | ¥2,342,439 | ¥4,264,370 |

| 12年 | ¥1,677,800 | ¥1,961,400 | ¥2,299,671 | ¥2,703,088 | ¥5,249,882 |

| 13年 | ¥1,841,363 | ¥2,182,696 | ¥2,596,967 | ¥3,099,802 | ¥6,432,497 |

| 14年 | ¥2,009,016 | ¥2,415,057 | ¥2,916,561 | ¥3,536,188 | ¥7,851,634 |

| 15年 | ¥2,180,861 | ¥2,659,035 | ¥3,260,124 | ¥4,016,212 | ¥9,554,599 |

| 16年 | ¥2,357,001 | ¥2,915,213 | ¥3,629,455 | ¥4,544,239 | ¥11,598,157 |

| 17年 | ¥2,537,545 | ¥3,184,199 | ¥4,026,485 | ¥5,125,068 | ¥14,050,427 |

| 18年 | ¥2,722,602 | ¥3,466,635 | ¥4,453,292 | ¥5,763,980 | ¥16,993,150 |

| 19年 | ¥2,912,286 | ¥3,763,192 | ¥4,912,110 | ¥6,466,784 | ¥20,524,418 |

| 20年 | ¥3,106,712 | ¥4,074,578 | ¥5,405,340 | ¥7,239,867 | ¥24,761,940 |

| 21年 | ¥3,305,999 | ¥4,401,532 | ¥5,935,561 | ¥8,090,259 | ¥29,846,966 |

| 22年 | ¥3,510,268 | ¥4,744,835 | ¥6,505,550 | ¥9,025,691 | ¥35,948,997 |

| 23年 | ¥3,719,643 | ¥5,105,302 | ¥7,118,287 | ¥10,054,665 | ¥43,271,435 |

| 24年 | ¥3,934,253 | ¥5,483,793 | ¥7,776,980 | ¥11,186,537 | ¥52,058,360 |

| 25年 | ¥4,154,229 | ¥5,881,209 | ¥8,485,074 | ¥12,431,596 | ¥62,602,670 |

| 26年 | ¥4,379,703 | ¥6,298,495 | ¥9,246,276 | ¥13,801,161 | ¥75,255,842 |

| 27年 | ¥4,610,815 | ¥6,736,645 | ¥10,064,568 | ¥15,307,682 | ¥90,439,648 |

| 28年 | ¥4,847,704 | ¥7,196,704 | ¥10,944,231 | ¥16,964,856 | ¥108,660,216 |

| 29年 | ¥5,090,515 | ¥7,679,764 | ¥11,889,870 | ¥18,787,747 | ¥130,524,897 |

| 30年 | ¥5,339,397 | ¥8,186,978 | ¥12,906,431 | ¥20,792,927 | ¥156,762,515 |

年利20%で30年も運用しつづけるのはなかなか難しいですが、ふーじーも実践中のアメリカ株を対象にしたインデックス投信の積立やロボアド投資なら年利6%前後であれば実現可能だと思います。

アメリカ株で勝負!S&P500に投資する理由とSBI証券投信積立の始め方

アメリカ株で勝負!S&P500に投資する理由とSBI証券投信積立の始め方 初心者におすすめの積立投資はロボアド!ウェルスナビ運用実績【30カ月経過】

初心者におすすめの積立投資はロボアド!ウェルスナビ運用実績【30カ月経過】

【計算ツール】複利運用と積立投資の簡単シミュレーション

早見表では5種類の想定利回りによるシミュレーションでしたが、下の計算ツールを使えば、①初期投資額、②毎月積立額、③運用期間、④想定年利の4つの項目を入力するだけで運用結果を簡単にシミュレーション出来ます。

ぜひ、ご活用ください!

【ケーススタディ①】子どもの学費を学資保険に頼らず貯める場合

子どもが生まれたら学資保険に加入される方が多いと思いますが、我が家では学資保険を検討した末、自ら運用して貯めることにしました。

国公立大学(医学部以外)の学費の目安が4年間で250万円と言われています。この250万円を貯めることを想定して以下のケースで計算してみます。

【初期投資額】30万円

【毎月積立額】1万円

【運用利回り】5%

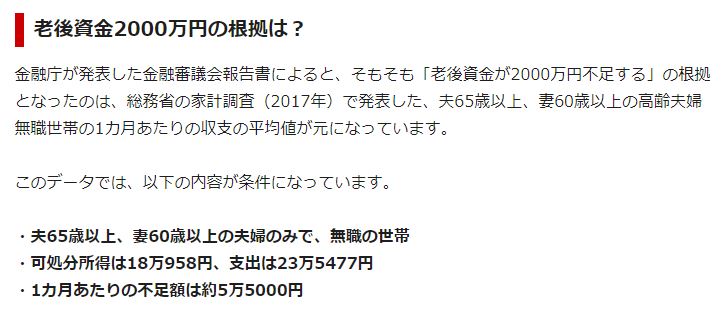

【ケーススタディ②】老後資金を運用しながら取り崩す場合

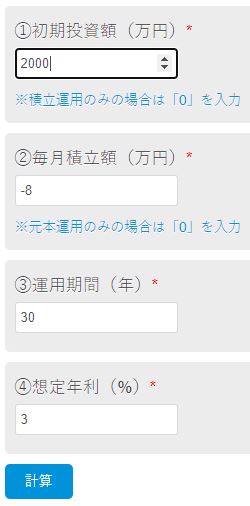

つづいて、老後資金2000万円を運用しながら取り崩すパターンです。

2000万円の根拠は1カ月あたりの不足額が5万5000円(老後生活30年間)に基づいています。

(引用:All About)

ただ、この根拠は運用せずに取り崩した場合です。

では、リスクを低めにした3%の利回りで運用しながら取り崩す場合、なんと月に8万円ずつ取り崩しても30年後に213万円残っている計算になります。

【貯蓄額】2000万円

【毎月取崩額】8万円

【運用利回り】3%

今回は、複利による資産運用シミュレーションのお話でした。計算ツールがお役に立てたら幸いです。

ぜひ、それぞれのご家庭にあった条件でシミュレーションし、そして無理のない資産運用でお金の計画を立ててみて下さい。

年金受給70歳繰り下げは損か得か?運用しながら取り崩すケースで65歳・75歳支給開始と比較

年金受給70歳繰り下げは損か得か?運用しながら取り崩すケースで65歳・75歳支給開始と比較

ふーじー

おかげ様でランキングサイトで1位を獲得しました!