老後資金として2000万円貯めておく必要があると話題になった年金問題で、資産運用の機運が高まっています。ふーじーの周りでもこれまで資産運用に興味のなかった人たちがどうしたらいいか聞いてくるようになりました。

ただ、これまで資産運用していなかった人がいきなり資産運用を始めるのは、とても労力が必要です。ふーじーも資産運用を始めた当初、何から始めたら良いか分からず、銀行窓口で聞いたり、本や雑誌などを読んで勉強しました。今振り返ると、間違いだらけの資産運用でした。

今回の記事では、10年超の試行錯誤の末にたどり着いたオススメの積立投資を3つ紹介します。毎月1万円ずつ(計3万円)積み立てており、25年後には偶然にも『2000万円』に達する見込みです。

積立投資は、まとまった資金がなくても始めることが出来ます。

また今回紹介する積立投資3選は、初心者でも上級者でも同じように運用成績をあげることができる初歩的なものです。オーソドックスな運用スタイルなので、何年か経過しても同じ運用スタイルで資産運用できると考えています。簡単な初期設定さえしてしまえばあとはほぼほったらかしで勝手に積み立ててくれるので、忙しいサラリーマンや主婦の方にもオススメです!

25年経過したときに2000万円に増えていることを願い、コツコツ積み立てていきます!!

☞老後資金2000万円が不安な人

☞まだ資産運用していないアラフォー世代

☞20・30代で貯蓄のない人

目次

資産運用を始める前に準備すること

本やブログを見ると資産運用の始め方としてあれこれ書いてあるものがありますが、読んでいるうちにわからない用語や難しい話が出てきて挫折してしまったという人も多いと思います。

やるべきことはたったの2つです。

細かいことは置いといて、まずは始めることが大切!実践あるのみです。

やるべきことの1つ目は、「メールアドレスの作成」です。

スマホの普及により、多くの人がGmailやYahoo!メールなどのフリーメールのアドレスをお持ちだと思います。

もしも携帯電話のキャリアメールしかメールアカウントがないという場合、フリーメールのアドレスを作成しておくことをおすすめします。プロバイダや地元CATVからEメールアドレスを発行してもらっている場合はそちらでも問題ありませんが、自宅だけでなく外出先でスマホでも確認できる環境があるほうが望ましいです。

やるべきことの2つ目は、「ネット銀行の口座開設」です。

証券口座に入金する際には、ネット銀行の口座を開設しておけば、即座に資金を反映(クイック入金)することが可能です。ほとんどの証券会社と提携していておすすめなのは、ネット銀行の大手の2社です。

・住信SBIネット銀行

・楽天銀行

ゆうちょ銀行、ジャパネット銀行、みずほ銀行などですでにネットバンキングに対応している場合は、そちらでも問題ないと思います。

最後に、そもそも積み立てるお金がないという人は、まずは保険や携帯電話などの固定費の見直しから始めてみてください。3万円程度ならなんとか捻出できる方が多いと思います。

始めるタイミングは

本やブログによっては、現在の株価や為替レート、ファンダメンタルズなどを考慮して投資すべきと説明しているものもありますが、10年以上の長期運用を始めるときにそんなことを気にする必要はないと思います。ただでさえ腰が重いのだから、今すぐ「エイヤ!」で始めるべきです。

投資期間が10年ならたったの120分の1、20年なら240分の1程度に過ぎません。

ドルコスト平均法の説明でも書いてあるように、長期でみれば購入のタイミングは大した問題ではありません。

タイミングを気にしていて投資を始めることに躊躇してしまう時間のほうがもったいないです。

準備が出来たのならとにかく第1歩を踏み出してみることをオススメします。

資産運用初心者におすすめの本

初心者や資産運用のやり方に悩んでいるという人におすすめなのが「しぶとい分散投資術」という本です。

実はふーじーが資産運用を始めた当初に読んだ本で、今でも時々読み直すことがあります。何年も前の本ですが、資産運用の基本は今も大きく変わっていないと思います。

まずは資産運用を始めることに注力すべきですが、最初は何かと不安が付きまとうものです。資産運用に関する知識習得にオススメの一冊です!

ただし、本を読んで資産運用を始めた気になってはダメ!ふーじーも色んな本を読み漁っている間、勉強中であることを言い訳にしてなかなか一歩を踏み出せませんでした(^^;

おすすめの積立投資3選

これから紹介する積立投資は、実際にふーじーが実践しているものです。

それぞれ毎月1万円ずつ合計3万円を積み立てています。

①ロボアド『ウェルスナビ』

話題のロボットアドバイザー投資。資産クラスを分散してバランスよく運用してくれる

②積立投信(S&P500)

投資信託なら少額から購入可能。世界経済の中心であるアメリカ株に一極集中

③外貨積立(米ドル円)

外国債券の代替として基軸通貨である米ドル円を積立購入

ふーじーは積立投資のほかにFXや株、CFDなどさまざまな運用プランを実践中ですが、積立投資は資産運用の軸となるものなので、以下の基準で選んでいます。

・基本的にほったらかしに出来る(自動で積立)

・20年以上の長期運用にも向いている

・誰でも再現でき、いつでも始めることが可能

ロボアド『ウェルスナビ』

まずは投資の知識が少ない初心者でも簡単に始めることができるロボアド投資です。

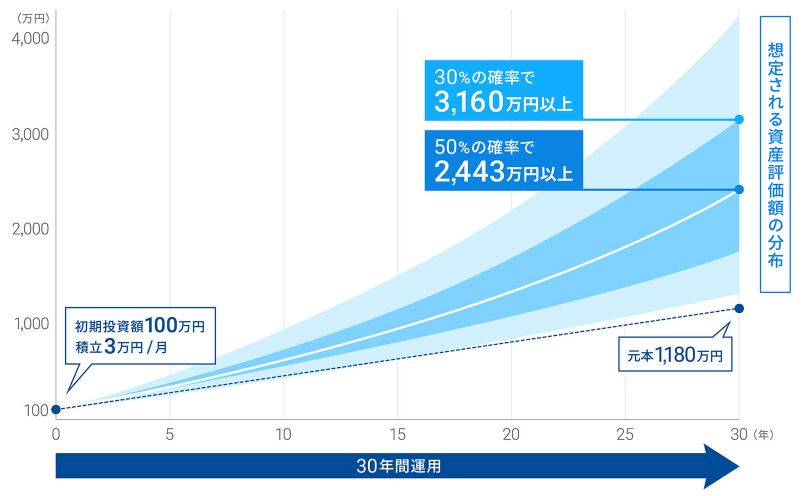

ロボアド投資のひとつ「ウェルスナビ」では、30年間の積立運用で以下のように資産が増える想定を示しています。

ウェルスナビは、リスク許容度に応じて資産クラスを分散してバランスよく運用してくれます。

初期投資額として10万円必要になりますが、毎月の積立額は1万円から始めることができます。

たったの4ステップで簡単に始めることができますよ!

詳しくはこちら☟

S&P500(投資信託)を積立

ロボアド投資がバランスの取れた運用だったのに対して、こちらはアメリカ株に一極集中です。S&P500はあの有名な投資家ウォーレン・バフェット氏が推奨する銘柄です。

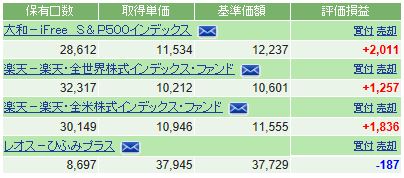

ふーじーが実際に運用した検証でも、S&P500の優秀さが証明されています。4種類のおすすめ投資信託に約1年間にわたって積み立てた結果が以下の通りです。

積立運用していた投資信託の約1年後の成績

運用成績詳細はこちらの記事をご覧ください。

2019年8月からは、iFreeシリーズよりもコスト(信託報酬)が低い投資信託に乗り換えてS&P500を積み立てています。

詳しくはこちら☟

本来、世界の株式に分散投資すべきなのかもしれませんが、世界経済の中心はアメリカです。

今後も変わることはないでしょう。

アメリカのトップ企業も結局のところグローバルに活躍しているので世界経済に分散しているようなものです。

日本人におなじみのコカ・コーラ社を例にとって考えても、わかりますよね

投資を始めるならネクシィーズ・トレードへ

SBI証券口座に安心担当サポートをプラス★

積立FX(米ドル円)

株式とあわせて購入しておくほうが良いのが債券です。

この債券の代替商品として、ふーじーは外貨を積み立てています。

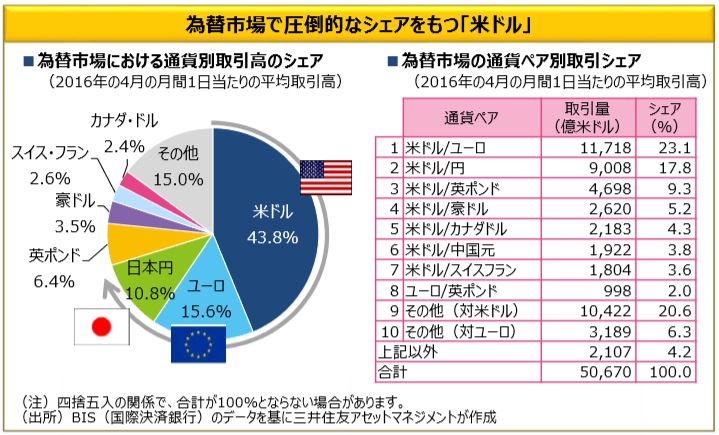

積み立てている通貨は、世界の基軸通貨である『米ドル』。

流通量では、他を圧倒しています。

(引用元:三井住友DSアセットマネジメント)

そして米ドル・ユーロ・円の主要3通貨の中で、最も政策金利が高く、利子(スワップポイント)の面でも優れています。

為替は右肩あがりに成長することはないので、為替差益もさることながら利子収入にも大きな期待を寄せています。

日本円だとほとんど利子はつきません。

ユーロだとスワップポイントは現状マイナスです。

米ドルならば、政策金利が2%程度あるのでFXのメリットであるレバレッジを効かせることで年利6%程度の利子収入を得ることが可能です。

ふーじーは米ドル円を毎営業日500円ずつ積み立てています。

少額購入可能なFX口座は、SBI FXトレードです。

詳しくはこちら☟

資産増加をシミュレーション

それでは紹介した3つの積立投資をつづけたら資産はどのように増えていくのか、シミュレーションしてみました。

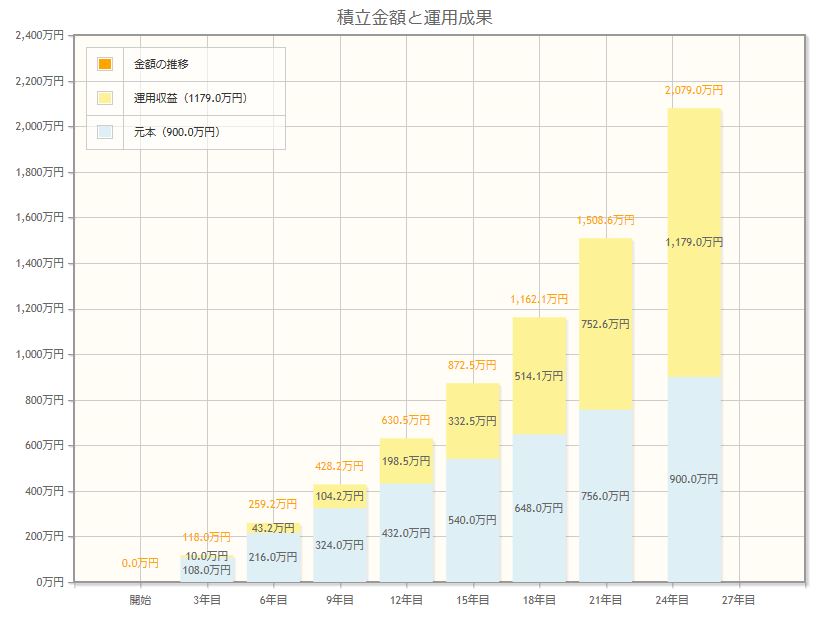

月3万円の積立で25年後に2000万円達成

運用成績が6%(世界経済の成長率)だった場合、月3万円の積立で25年後に2000万円貯めることが可能です。

子育てなどで何かとお金が必要なアラフォー世代の人でも月3万円積み立てていくことで、十分、老後に間に合う見込みです。

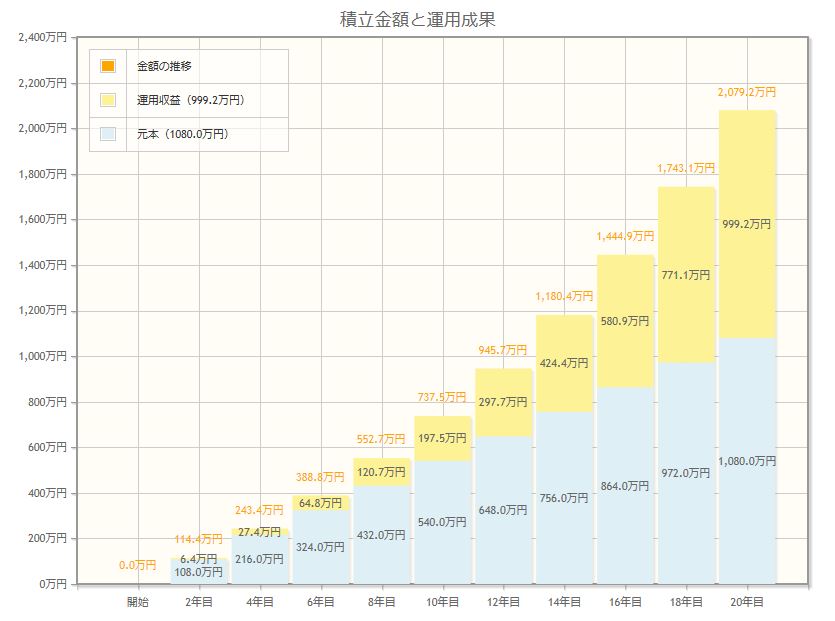

月4.5万円の積立なら20年後に2000万円達成

もう少しお金に余裕があるという人は、月4.5万円ずつ積み立てることで、月3万円の積立よりも5年早く、20年後に2000万円を達成する可能性があります。

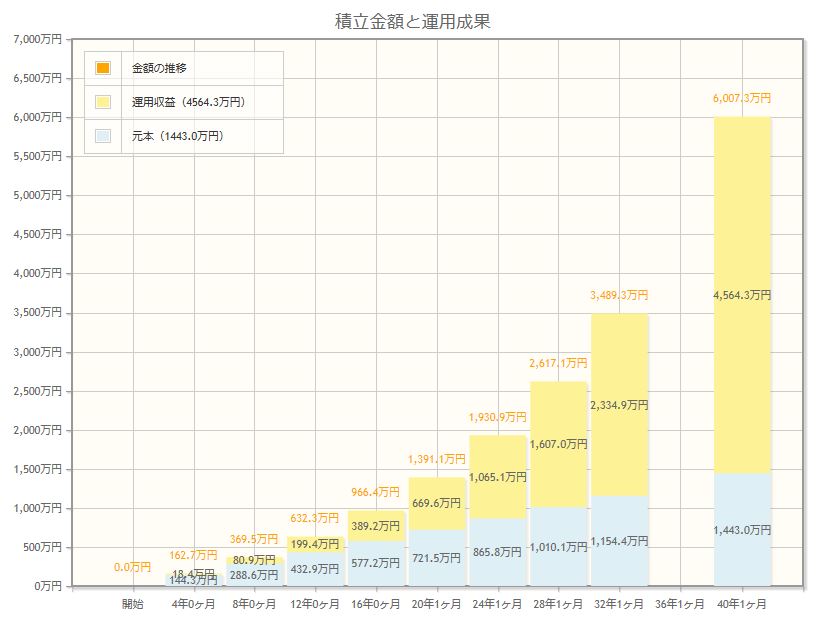

若いうちから資産運用を始めたら1億円も可能

20代・30代の人なら2000万円貯めるハードルはさらに下がります。時間を味方につけることが出来ます。

2000万円貯めるだけでなく、例えば月3万円の積立投資を40年間つづけたら、下のグラフのように40年後には6000万円になる見込みです。では月5万円ずつ積み立てたら老後に1億円達成している可能性が高いということです。

金融庁HPにてシミュレーションできますよ!

2000万円あれば老後資金は安心!?

報道によると、実際には「老後資金2000万円でも足りない」という話が出ていますが、資産運用する術を身につけておけば、2000万円でも問題ないと思います。

なぜなら2000万円を年利6%で運用し続けることができたら、毎年120万円=月10万円のリターンを確保できます。

年利6%の運用なら決して難しくありませんし、今後20年以上資産運用の勉強を積んでいけば年利10%程度の運用だってできるようになっているかもしれません。

総務省の家計調査を元に高齢夫婦無職世帯の現在の収入・支出状況の資料を示し、「実収入20万9198円と家計支出26万3718円との差は月5.5万円程度となっている」と説明した。

これに対し、民間委員からは、公的年金の給付水準が今後、低下することを踏まえ、「(試算にある)社会保障給付の19万円は、団塊ジュニア世代から先は15万円ぐらいまで下がっていくだろう。月々の赤字は10万円ぐらいになってくるのではないか」との発言があった。

(引用元=毎日新聞)

月3万円の積立投資を着実に実行しておけば、最低限の老後資金は確保できている算段です。

だから他の投資に失敗しても大丈夫!ふーじーはさまざまなおためし投資に挑戦して、資産運用のスキルを磨いています。

そしておためし投資の利益は、家族との思い出づくりに使っていきます。

さあ資産運用を怖がらず、まずは第1歩を踏み出してみましょう!

投資を始めるならネクシィーズ・トレードへ

SBI証券口座に安心担当サポートをプラス★

ふーじー

ふーじー

おかげ様でランキングサイトで1位を獲得しました!